6月29日,港交所披露易官網發佈了山西省安裝集團股份有限公司(以下簡稱“山西安裝”)首次提交上市申請的招股書。

這家實力雄厚的國企建築工程企業,歷史悠久且資歷深厚——最早歷史可追溯至1952年,前身為中國最早從事工業設備安裝的公司之一,根據弗若斯特沙利文的資料,山西安裝是山西省最早的工程承包公司之一,也是中國首批獲得質量管理體系認證的工程承包公司。

工業工程總包領域享富盛名 積極投身新能源賽道

充分受益於山西省新能源產業轉型發展的長期機遇

憑藉雄厚的綜合實力與技術創新基因,矢志成為國內最具競爭力的現代工程服務商的山西安裝,早已在專業工業工程承包領域享富盛名,于山西省排名第一、國內躋身前五位,市場地位超然,身處頭部領先位置。

匯聚省屬平台網絡資源、人才、技術、品牌、政策優勢於一身,並獲得母控股集團傾力支持的山西安裝,此番若能成功登陸港股市場,則是其厚積薄發的騰飛新起點。

此外,公司將計劃專注於受政府政策支持的項目,通過不斷完善業務組合、提高盈利能力,進一步擴大業務網絡範圍,從而持續提升市佔率,根據招股書披露顯示,山西安裝在與我國實現“雙碳”目標相關的新能源工程項目及投資等領域動作頻頻,連同其募集資金用途等信息,均可看出該公司未來趨向於“碳中和”產業發展方向,正積極加速投身新能源賽道。成功貼上這一標籤,將為公司在眾多港股新股中的脱穎而出上加分。

山西安裝身處我國最為重要的傳統能源原材料產地省份,順應山西省加快向清潔能源轉型的必然趨勢,可謂“得天獨厚”。

從山西省人民政府在2021年發佈的關於山西省“十四五”京津冀、長三角、大灣區等區域融合發展實現高水平崛起的規劃來看,該省發展將規劃為建設京津冀清潔能源供應基地,這一轉型落地過程中,對應着龐大的工業工程建設機會。

招股書提到,隨着對氫能、風能及太陽能開發投資的增加,預計到2025年(按總產值計)的山西省新能源工程市場規模將達1,452億元,2021年至2025年的複合年增長率為14.0%,這一增速高於全國同期10.1%的複合年增長率。

除了受益於山西省內轉型發展方向及規劃,站在行業角度來研究,山西安裝未來發展更是大有可為。

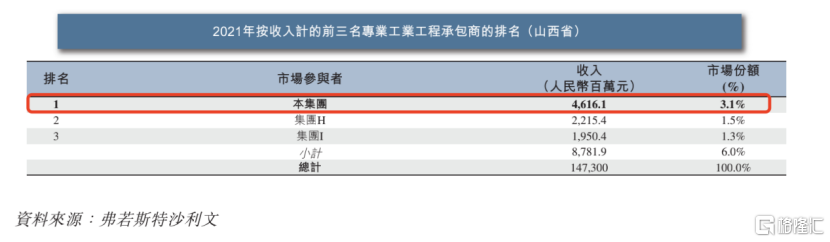

首先,中國新能源工程行業格局是非常分散的,2021年前五名參與者約佔市場份額的0.6%,中國新能源工程行業約有超過5,000家行業參與者,山西安裝佔據0.1%的市場份額,在中國新能源工程行業排名前三,領先優勢非常明顯。

其次,公司憑藉自身背景及技術實力、行業豐富經驗和口碑,在山西省內工業工程承包商中排名第一,對應3.1%的市佔率,而前三名參與者合計佔據6%的市佔率,由此説明,公司在山西省當地有很大的提升空間,藉着該省份新能源轉型契機,穩步快速提升市場份額是未來大概率出現的事件。

通過在山西省當地的發展機遇,加上除山西省份以外的全國其他省份,構成了公司在中國新能源工程行業分散市場格局中快速提升市場份額的長期發展邏輯。

收入、新訂單及未完成合約金額連續維持快速增長

毛利率不相伯仲 淨資產收益率高於對標龍頭企業

按招股書顯示,山西安裝在2019-2022年的收入分別約為88.3、101.5及132.8億元人民幣(單位下同),期間的複合增長速度約22.7%,同期實現毛利約為12.0、14.3及17.5億元,期間的複合增長速度約20.8%。

收入和毛利呈現出不俗的穩健成長特徵,特別在2021年,收入和毛利增長速度同比放大,加速勢頭顯露。

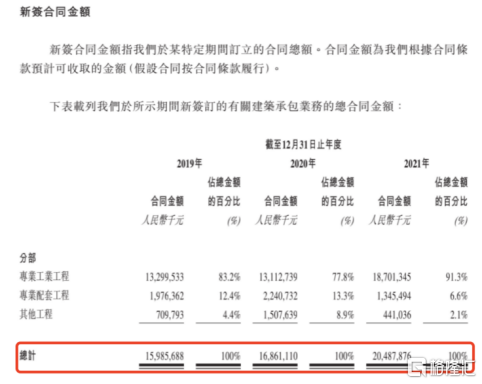

對於建築工程企業來説,收入增長的可持續性基本上是來自於未完成合約金額的實現,以及新訂單增長情況。

據招股書披露,山西安裝在2019-2022年的未完成合同金額分別約為210.1億、227.9億及322.8億,對應的當年新籤合同金額(即新訂單)則分別約為159.9億、168.6億及204.9億。一方面新籤合同金額規模不斷擴張,按年持續增長,另一方面所累計的未完成合同金額也在持續提升,為未來數年公司收入增長及收入規模的提升帶來確定性的保障來源。簡單來説,站在中長期角度,山西安裝的業績基本上是被“鎖定”下來的,確定性較高,增長無憂。

毛利率方面,2019-2021年公司的毛利率介乎於13.2-14.1%之間,期間均值為13.6%。

筆者翻查過往幾家在港股上市的具備代表性的建築工程承包公司,發現山西安裝的毛利率與行業標杆、行業領先企業的毛利率“不分伯仲”,而且在近三年,公司毛利率波動性較低,較低的波動性能夠反映出公司在行業中具備一定的“議價權”,這種競爭力或來自於其聚焦全產業鏈垂直整合的核心優勢及技術優勢。

在核心盈利能力方面,山西安裝也是優勢凸顯的,在2019-2021年,該公司淨資產收益率(ROE)平均值約為17.3%,這一數值遠遠高於對標龍頭企業同期均值8%左右的數值。但山西安裝在上市募資前的資產負債率也較後者高了18%,這説明公司擁有更高的財務槓桿,這是成長中企業都會遇到的普遍問題,另外若結合新訂單和未完成金額增長情況來看,也能夠發現,資金的短缺一定程度上已逐步顯露出對公司的業績釋放的制約。

就自身而言,山西安裝的現金創造能力穩健。2019-2021年公司經營活動現金流均為正,公司賬上的現金及現金等價物,從2019年末的8.8億增至2021年末的10.4億。而截止至2021年12月31日,山西安裝賬面的淨資產規模為20.1億,兩者的比約為0.5,遠高於行業對標龍頭企業約0.3的比值數,某程度上説明山西安裝在資金運用能力、效率方面或風控方面的能力,或許是要稍優於對標龍頭企業,進一步做實了山西安裝的成長優勢。

從以上方面綜合來看,山西安裝是一家成長穩健、優勢突出且具備增長確定性的基本面良好的領先工業工程服務商。可以預期,山西安裝將憑藉其發展穩健性、長期向好及行業領先等多重優勢,蓄勢待發,為成功登陸資本市場做好充分的準備,走向更為光明、遠闊的未來。

All Comments